![[Kinh tế học cấm đoán] Chương 4: Hiệu lực của các loại ma túy bất hợp pháp (Phần 2)](https://thitruongtudo.vn/upload/sources/01_bai_viet/25/05/V25163.jpg)

[Kinh tế học cấm đoán] Chương 4: Hiệu lực của các loại ma túy bất hợp pháp (Phần 2)

KINH TẾ HỌC VỀ HIỆU LỰC

Phương pháp tiếp cận hành vi của người tiêu dùng do Lancaster (1966) đưa ra mang đến cho chúng ta một cấu trúc thuận tiện trong việc phân tích kinh tế học về hiệu lực. Phương pháp này đã giúp giải quyết nhiều vấn đề trong kinh tế học tân cổ điển và đã tạo điều kiện cho các nhà kinh tế học nghiên cứu thêm nhiều vấn đề mới. Phương pháp này dựa trên ý tưởng đơn giản là hàng hoá được định giá dựa trên những thuộc tính, đặc điểm hay tính chất của chúng chứ không phải là những mục tiêu thỏa dụng trực tiếp. Các nhà kinh tế đã bắt đầu nghiên cứu thành phần của một món hàng đầy hăng hái tương tự như các nhà vật lí nghiên cứu thành phần của các nguyên tử.

Hàng hóa có một loạt thuộc tính, những thuộc tính này có thể được kết hợp trong nhiều sản phẩm đã hoàn thành. Hiệu lực chỉ là một thuộc tính của ma túy, đại diện cho sức mạnh hoặc nồng độ của ma túy trong hình thái cuối cùng của nó. Ngay cả ma túy nguyên chất cũng có các thuộc tính khác, ví dụ như màu sắc, hương vị và sự tươi mới.

Mỗi đặc tính của món hàng đều thể hiện một chi phí cơ hội độc lập đối với người sản xuất. Tương tự như vậy, người tiêu dùng đánh giá mỗi đặc tính nhằm xác định giá trị của sản phẩm và số lượng mà người đó sẽ mua. Vì vậy, mỗi thuộc tính đều có những điều kiện cung và cầu; chúng có thể phụ thuộc hoặc không phụ thuộc vào những đặc điểm khác. Trong khi các sản phẩm có thể rất đa dạng, nhưng tất cả các sản phẩm có thể sản xuất đều được sản xuất cùng một lúc sẽ là việc làm phi hiệu quả. Công việc của chủ doanh nghiệp là tập hợp các thuộc tính vào một sản phẩm cuối cùng mang lại lợi nhận cao nhất.

Phương pháp tiếp cận của Lancaster giúp trả lời hai câu hỏi về ma túy bất hợp pháp. Thứ nhất, điều gì làm cho hiệu lực của ma túy gia tăng một cách khủng khiếp như thế, và thứ hai, khi tất cả các thuộc tính đều được xem xét thì chất lượng tổng thể sẽ ra sao?

Ma túy có một số đặc điểm có thể thay đổi và có thể đưa thêm vào những đặc điểm mới. Người tiêu dùng đòi hỏi sản phẩm cuối cùng phải phù hợp với giá trị mà họ tin là sự kết hợp các thuộc tính sẽ mang đến cho họ. Cung sản phẩm dựa trên chi phí sản xuất một sản phẩm cùng với một sự kết hợp nhất định các thuộc tính, mỗi thuộc tính lại có chi phí cụ thể của nó. Những sản phẩm tồn tại được trên thị trường là những sản phẩm có sự sự kết hợp hiệu quả nhất các thuộc tính trong quan hệ với chi phí sản xuất.

CẤM ĐOÁN LÀ MỘT LOẠI THUẾ

Các nhà kinh tế đã sử dụng thuế khóa nhằm thể hiện hiệu quả của các biện pháp cấm đoán. Cấm đoán tạo ra nguy cơ cho những người cung cấp các sản phẩm bất hợp pháp. Nguy cơ này cũng có tác dụng như thuế khóa, vì nó làm tăng giá và giảm sản lượng.

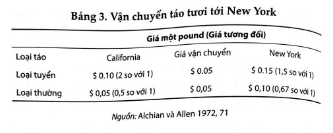

Định lí do Armen A. Alchian và William R. Allen (1964) phát triển là một ví dụ thực tiễn về cách thức mà những biện pháp cấm đoán có thể ảnh hưởng đến những thuộc tính của các loại ma túy bất hợp pháp. Trong ứng dụng ban đầu của định lí, chi phí vận chuyển không đổi được áp dụng cho những loại táo có giá khác nhau, dẫn đến một sự thay đổi về giá tương đối có lợi hơn cho những loại táo có giá cao hơn. Do đó người ta sẽ mang đi xa những loại táo có giá cao hơn (bảng 3)1. Sự thay đổi tương tự về giá chắc chắn sẽ xảy ra cùng với những biện pháp cấm đoán, nếu “khoản thuế” do cấm đoán gây ra cũng tương tự như chi phí vận chuyển hay thuế đánh vào một đơn vị hàng hóa.

Yoram Barzel (1976) đã tiến hành khảo sát tác động của mỗi đơn vị và thuế đánh vào giá trị của các thuộc tính của sản phẩm, giá sau thuế và chất lượng tổng thể. Phân tích của Barzel chỉ ra rằng tùy thuộc vào loại hàng hóa, thuế có ảnh hưởng đến các thành phần của thuộc tính của sản phẩm và do đó có thể có ích cho việc tìm hiểu ảnh hưởng của cấm đoán đối với hiệu lực của ma túy. Thuế, tùy thuộc vào loại hàng hóa, thể hiện trong giá cả và đầu ra, giá cả và đầu ra ở đây khác với dự đoán trong mô hình chất lượng không đổi (constant-quality model). Theo Barzel, “Hàng hóa giao dịch trên thị trường rất phức tạp, và có khá nhiều dư địa để tối ưu hóa. Do các luật thuế đánh vào hàng hóa nhìn chung không bao trùm được tất cả những dư địa này, nên bất kì loại thuế nào cũng sẽ tạo ra nhiều thay đổi không chỉ trong việc phân bổ nguồn lực ra khỏi những mặt hàng chịu thuế và tập trung vào những mặt hàng khác mà còn làm thay đổi “chất lượng” của món hàng và cách giao dịch nó, thay thế những thuộc tính bị đánh thuế bằng những thuộc tính khác” (1195). Thuế đánh vào mỗi đơn vị đối với hàng hóa X có n đặc điểm sẽ khuyến khích người ta đưa vào nhiều đặc điểm không bị đánh thuế. Món hàng được liệt kê trong luật thuế có chứa tối thiểu số đặc điểm là 1,..., e. Các đặc điểm còn lại, e+1,..., n, không bị giới hạn bởi luật thuế. Đánh thuế sẽ dẫn đến kết quả là những đặc điểm không bị đánh thuế, không bị hạn chế sẽ được đưa thêm vào món hàng X. Kết quả là chất lượng được nâng lên và giá cả cũng cao hơn so với dự đoán (Barzel 1976, 1181). Thuế đánh vào đơn vị sản phẩm, tương tự như chi phí vận chuyển đối với thực phẩm tươi sống, làm cho chất lượng được nâng lên.

Thuế đánh vào giá trị mặt hàng có n đặc điểm có kết quả khác với cả mô hình chất lượng không đổi lẫn thuế đánh vào mỗi đơn vị không thay đổi. Thuế coi hàng hóa là số lượng nhỏ nhất của những đặc điểm 1,... , e. Nhưng thuế đánh vào giá trị hàng hóa sẽ đánh thuế tất cả các đặc điểm có trong sản phẩm. Vì vậy, việc đưa thêm một đặc điểm và mức độ của nó vào sản phẩm phụ thuộc rất nhiều vào việc đưa nó vào sản phẩm thì rẻ hơn hay bán riêng nó để không bị đánh thuế. Những thuộc tính không bị giới hạn (không qui định trong luật thuế) sẽ bị giảm, loại bỏ, hoặc được tách riêng để không phải chịu thuế. Sản phẩm này sẽ được bán với giá thấp hơn dự đoán trong mô hình chất lượng không đổi và sẽ dẫn đến sản phẩm có chất lượng thấp hơn (ít đặc điểm hơn). Vì vậy mà thuế đánh theo giá trị hàng hóa sẽ làm giảm mức thuế bằng cách loại bỏ các đặc tính của sản phẩm tương tự như chi phí vận chuyển hay loại bỏ bớt các đặc tính của hàng hóa. Ví dụ, cam tươi và nước cam tươi có thể được coi như sản phẩm có chất lượng cao hơn so với nước cam đông lạnh hoặc si rô cam. Những nhà cung cấp nước cam có thể làm giảm “thuế” vận chuyển đánh vào nước cam bằng cách vận chuyển nước cam cô đặc, đông lạnh, đỡ cồng kềnh hơn là nước cam tươi. Lao động tại địa điểm tiêu thụ sẽ cho thêm nước vào si rô cam cô đặc, đã được làm lạnh.

Barzel tìm thấy những bằng chứng ủng hộ cho giả thuyết của ông, đấy là phản ứng của giá thuốc lá trước những thay đổi của thuế đánh vào thuốc lá. Thuế tiêu thụ đặc biệt có xu hướng | làm gia tăng nhựa thuốc và nồng độ nicotine trong điếu thuốc. Johnson (1978) đưa thêm bằng chứng cho thấy các loại thuế đánh theo giá trị hàng hóa làm cho giá hàng hóa giảm đi, còn các loại thuế đánh vào đơn vị hàng hóa thì làm cho giá tăng lên so với dự đoán của mô hình thuế truyền thống. Harris (1980) cũng công | nhận rằng tăng thuế đánh vào đơn vị sản phẩm thuốc lá dẫn đến việc người ta chuyển sang hút loại thuốc lá nặng chứ không hút thuốc lá nhẹ nữa. Sumner và Ward (1981) đặt vấn đề về việc áp dụng những bằng chứng về giá thuốc lá bằng cách gợi ý một cách giải thích khác cho những mức giá khác nhau.

Feenstra (1988) phát hiện ra rằng mức thuế 25% đánh vào giá trị xe bán tải nhập khẩu không có ảnh hưởng rõ ràng đối với chất lượng chung, trong khi hạn ngạch nhập khẩu đối với ô tô Nhật Bản đã cải thiện được chất lượng, đúng như mong đợi. Đây là những quyết định dựa trên so sánh chi phí khi đưa đặc tính vào sản phẩm với giá bán riêng rẽ đặc tính đó. Tuy nhiên, trong trường hợp cụ thể này, kết quả không rõ ràng từ thuế đánh theo giá trị hàng hóa không phải là bất ngờ. Barzel (1976, 1183n.) nhận xét rằng giá của các bộ phận của một chiếc ô tô lớn gấp hai lần rưỡi giá của chiếc ô tô đã lắp ráp hoàn chỉnh. Trong ví dụ này, tiết kiệm do mua một chiếc xe đã lắp ráp làm giảm ảnh hưởng của 25% thuế đánh theo giá trị hàng hóa. Các nhà sản xuất Nhật Bản còn phản ứng với những ưu đãi về thuế bằng cách đưa thêm những tính năng bổ sung vào loại xe “xe tải” để chúng được phân thành loại xe “xe bánh mì”, là loại xe chỉ chịu mức thuế nhập khẩu là 2%.

Chú thích:

(1) T. E. Borcherding và E. Silberberg (1978) cho rằng định lí của Alchian và Allen là đáng tin cậy về mặt thực nghiệm. Họ lưu ý rằng hiệu ứng thu nhập có thể bác bỏ hầu hết các định đề kinh tế học. Trong việc cấm đoán hiệu ứng thu nhập làm gia tăng hiệu ứng hiệu lực và người nghiện cố gắng giữ nguyên thu nhập bằng cách tham gia vào hoạt động tội phạm. Xem thêm Gould và Segall (1968).

Nguồn: Mark Thorntom (2016). Kinh tế học cấm đoán. Phạm Nguyên Trường dịch. Nguyên tác: The Economics of Prohibition